|

|

GUIDE D'ÉPARGNE ET INVESTISSEMENT

ÉPARGNE -

vÉHICULES DE PLACEMENT -

Types DE PLACEMENTs -

oUTILS DE PLACEMENT

Vous pouvez vous procurer mon livre en format papier ou numérique, en français (nouvelle édition plus détaillée et révisée) ou en anglais :

On nous l'a dit depuis l'enfance : c'est

important d'épargner. Mais comment épargner et combien épargner?

Ce sont des questions fondamentales qu'il est important de se poser

le plus tôt possible dans sa vie, pour permettre de maximiser ses

gains tout au long de sa carrière. Il faut donc investir

judicieusement le plus tôt possible et continuer d'investir sur une

base régulière, en ayant des objectifs en tête. Que ce soit pour des

projets à court ou moyen terme (l'achat d'une voiture, un voyage,

etc.) ou pour un projet de retraite, anticipée ou non, les montants

épargnés, les véhicules, les types et les outils de placement

utilisés ont une importance capitale dans l'atteinte des objectifs.

Évidemment, il est d'abord essentiel de connaître vos revenus

mensuels et de contrôler

vos dépenses,

d'où l'importance de se faire un budget, mis à jour et suivi

régulièrement. Différents fichiers Excel déjà préparés (avec les

différents postes de dépenses possibles) et faciles à utiliser sont

disponibles en ligne. L'endettement est également à éviter autant

que possible puisque les taux d'intérêt souvent élevés, des cartes

de crédit par exemple, viendront anéantir bien des efforts d'épargne

et d'investissement. Une utilisation judicieuse des cartes de

crédit, comme moyen de paiement seulement, permettra d'éviter

des frais importants.

Les statistiques confirment que les investisseurs

demandant les services d'un conseiller financier obtiennent

sur le long terme un meilleur rendement. Mais il est aussi possible

d'investir de façon autonome grâce à tous les outils qui nous

sont offerts aujourd'hui (et d'ainsi éviter les frais à verser à un

conseiller financier). Cependant, un élément primordial demeure :

il s'agit de bien s'informer. Livres, balados, tutoriels, etc. vous

permettront d'en apprendre un peu plus sur le monde de la finance

personnelle et de l'investissement.

Les trucs et suggestions ci-dessous ne

doivent aucunement être considérés comme des conseils financiers,

mais plutôt comme des indices, des pistes à analyser pour vos

besoins en investissement avec votre conseiller financier ou de

façon autonome. Ils viennent soit de mes différentes lectures ou de

mon expérience personnelle et peuvent ne pas s'appliquer à votre

cas. Et ils sont pour le Québec et le Canada.

Nous ferons d'abord un survol des trucs pour

épargner et se créer un fonds d'urgence. Ensuite, nous comparerons

les différents véhicules de placement (REER, CELI, REEE, etc.).

Puis, nous explorerons les principaux types de placements (actions

boursières, fonds négociés en bourse, fonds communs de placement,

obligations boursières, etc.), ainsi que les

meilleurs outils de placement pour une rentabilité optimale (un

survol des meilleurs robots-conseillers, Épargne Placements Québec,

etc.). Finalement, on découvrira une liste

de livres de référence et de balados (podcasts) pour en apprendre toujours un

peu plus sur les finances personnelles et les investissements. Bonne

lecture!

Richard Dion

Janvier 2022

Mise à jour : juillet 2024

D'abord qu'est-ce que l'épargne? L'épargne

correspond à la partie du revenu net qui n'est pas consommée.

C'est une action volontaire en vue de réaliser des projets futurs.

Comme on nous l'enseigne depuis l'enfance, c'est important de mettre

de l'argent de côté et de le faire fructifier. La meilleure façon

d'épargner est de rendre l'épargne systématique, par un virement

automatique hebdomadaire ou mensuel à un compte d'épargne ou de

placement, en fonction de vos capacités financières. Même un petit

montant mis de côté régulièrement permettra de cumuler une bonne

somme avec le temps, surtout grâce aux effets magiques des intérêts composés.

Les experts suggèrent qu'un minimum de 10 % de

vos revenus nets soit économisé en tout temps. Cependant, si

vous avez des objectifs ambitieux, soit pour une retraite anticipée

ou pour une retraite un peu plus confortable, il faudrait être en

mesure d'économiser sur une base régulière entre 20 et 30 %

de vos revenus nets. Puis, il faut débuter le plus tôt possible, dès

que vous avez des revenus, puisque le temps jouera en votre faveur.

La première façon d'épargner est de limiter

ses dépenses. On peut limiter ses dépenses de plusieurs façons,

soit en dépensant de façon intelligente, en achetant à

rabais aussi souvent que possible et en profitant de

programmes de remise en argent. D'abord, dépenser intelligemment

veut simplement dire de se poser la question si on en a vraiment

besoin avant d'acheter (voir le livre de Pierre-Yves McSween,

En as-tu vraiment besoin?).

Vous pouvez également participer à des programmes comme FoodHero

qui visent à réduire le gaspillage alimentaire, en plus de vous

faire économiser (téléchargez l'application mobile à

https://foodhero.app.link

et utilisez mon code d'invitation pour recevoir des crédits :

richardd21).

Ensuite, c'est d'acheter à rabais aussi

souvent que possible, surtout pour la consommation courante

(épicerie, pharmacie, etc.). Et lorsque des produits souvent

consommés se vendent à rabais, en acheter une plus grande quantité

s'avèrera une décision intelligente, surtout si le produit est

rarement à prix spécial.

Une autre bonne façon d'épargner est de ne pas

hésiter à profiter des programmes de remise des grands magasins

où vous allez sur une base régulière. Par exemple, le programme

Moi permet de cumuler des points à chaque achat, transformables en argent, chez

Métro, Jean Coutu, Super C, Brunet et Première Moisson. Si ces endroits

font partie de votre routine pour l'épicerie, etc., la

remise pourrait être très intéressante. Dans le même ordre d’idée,

il y a les programmes PC Optimum (Loblaws, Provigo, Maxi,

Esso, et Pharmaprix) et Scène + (Iga, Cinéplex, Sobeys, Best

Buy, Harveys, Home Hardware, etc.), ainsi que plusieurs autres selon les

magasins que vous fréquentez.

On retrouve également des programmes

comme Air Miles acceptés dans différents types de commerces

qui peuvent vous permettre d'accumuler des points rapidement.

Oubliez le rêve du voyage, mais avec aussi peu que 95 milles Air

Miles, vous obtenez 10 $ de remise chez Shell, Dollarama, etc.

Évidemment, les commerces participants doivent déjà faire partie de

votre routine, parce que si vous faites des détours en voiture pour obtenir

plus de milles Air Miles, vous verrez vos économies anéanties par

l'essence consommée.

Un autre programme vous permet d'obtenir des

Bitcoins (sats) pour vos achats en ligne et certains achats

locaux,

Coinmiles. Téléchargez l'application avec mon

lien et

nous recevrons tous les deux une récompense de 10 000 sats après

votre premier achat éligible dans un délai de 120 jours.

La plupart des grandes banques offrent des

cartes de crédit avec remise en argent (ou milles Air Miles). Si

elles sont utilisées intelligemment et que le solde est payé en

entier à chaque mois avant l'échéance, ces cartes vous permettront

d'obtenir des remises en argent qui pourraient devenir

intéressantes, tout en améliorant votre cote de crédit. Il y a aussi des cartes de crédit prépayées qui

offrent des remises, notamment KOHO qui propose des remises

de 0,5 à 1,5 % selon le programme choisi, en plus de bonis selon les marchands, vos références et

diverses promotions, pour un total pouvant atteindre 12,5 % de

remise. Inscrivez-vous avec ce lien pour qu'on obtienne

20 $ chacun une fois que vous aurez fait votre premier achat :

https://web.koho.ca/referral/IACQLBM2 (ou utilisez le code de

référencement IACQLBM2 lors de votre inscription).

Finalement, si vous craignez d'avoir trop de

cartes à transporter avec les différents programmes offerts, vous

trouverez plusieurs applications permettant de regrouper la plupart

de vos cartes et programmes sur votre téléphone cellulaire. Vous

pouvez même payer sans contact avec votre téléphone intelligent,

grâce à Google Pay, Apple Pay et Samsung Pay par exemple.

Fonds d'urgence

En plus de l'épargne, il est aussi important de se bâtir un fonds

d'urgence pour palier à différents imprévus (bris de voiture,

électroménager à remplacer, perte d'un téléphone cellulaire, etc.) ou pour combler vos dépenses

courantes en cas de perte d'emploi temporaire. Le fonds d'urgence

suggéré est de 3 à 6 mois de dépenses courantes. Par exemple,

si vos dépenses totalisent environ 3 000 $ par mois, il vous

faudrait un fonds d'urgence entre 9 000 $ et 18 000 $. Par ailleurs

le fonds d'urgence doit être dans un compte accessible rapidement

sans pénalités, donc éviter le REER ou un placement à échéance fixe.

Comme point de départ d'un fonds d'urgence, on

peut considérer le compte bancaire courant. Même si un tel compte

donne un taux d'intérêt près de 0 %, la plupart des comptes

proposent d'éviter les frais de transaction si un montant minimum

est conservé au compte. Par exemple, un compte opérations chez

Desjardins avec des frais mensuels de 10,95 $ pour 30 transactions

permet d'éviter les frais si un montant de 3 000 $ est conservé au

compte. Plusieurs diront que ces 3 000 $ sont de l'argent qui dort,

qui ne rapporte rien. Cependant, 10,95 $ économisé chaque mois

(131,40 $ par année) sur une somme de 3 000 $ équivaut à un taux

de rendement annuel de 4,4 %, ce qui est largement supérieur à

tout compte bancaire, et même à la plupart des certificats de placement garantis

(CPG). En plus, cet argent demeure disponible et accessible en tout

temps, idéal pour répondre à une urgence (c'est comme si vous vous

faisiez un prêt à vous-mêmes au frais de 10,95 $ par mois, jusqu'à ce

que vous remettiez la somme minimale de 3 000 $). Bien sûr, si vous

bénéficiez d'un compte bancaire sans frais, il est impossible de

profiter de cet avantage et il est donc inutile d'y laisser dormir

des sommes importantes.

Une autre façon d'augmenter son fonds d'urgence

est de placer une certaine somme, disons 2 000 $, dans un compte

CELI à votre institution bancaire. Selon l'institution, le taux

d'intérêt peut varier de 0,1 à 0,3 % environ, ce qui est bien peu,

mais cet argent demeure très accessible et facile à transférer à

votre compte courant. Il y a aussi

Épargne Placements Québec

qui propose un compte CELI (Épargne Flexi-Plus) dont le taux

s'approche du taux d'intérêt de la Banque du Canada (3,85 % en

juillet 2024), ainsi que des obligations d'épargne

émises 2 fois par année et rachetables en tout temps au taux

variable en fonction de celui de la Banque du Canada. Ces produits d'Épargne Placements

Québec demeurent disponibles et transférables à votre compte

bancaire en 24 heures approximativement.

Ces premiers 5 000 $, même s'ils ne profiteront

pas d'un taux de rendement très élevé, constituent un bon point de

départ pour un fonds d'urgence, avec des fonds accessibles

rapidement en cas de besoin. Le reste du fonds d'urgence devrait

plutôt être placé à un meilleur taux de rendement (voir les

différents types de placements et outils

possibles ci-dessous). Cependant, il faudrait toujours

privilégier un compte CELI pour le fonds d'urgence plutôt que le REER,

puisque les fonds d'un CELI peuvent être retirés en tout temps sans

pénalités (non imposables) et que les sommes retirées s'ajoutent à

la limite de cotisation de l'année suivante. Vous obtiendrez plus de

détails sur les différents véhicules de placement à la prochaine

section.

Plusieurs véhicules de placement peuvent être

utilisés et ils ont tous leurs avantages et leurs inconvénients.

Chacun de ces véhicules peut contenir différents types de

placements, décrits à la prochaine section. On peut posséder

plusieurs comptes pour un même véhicule de placement, mais il faut

s'assurer de ne pas dépasser les limites de cotisation annuelles,

sous peine de pénalités.

Selon moi, il faut privilégier les véhicules qui

bénéficient d'une subvention gouvernementale, comme le REEE et les

REER+ des Fonds de travailleurs. Ces véhicules nous donnent un

montant additionnel gratuit qui permet d'augmenter facilement son

capital investi. Ne jamais refuser de l'argent gratuit qu'il est

possible de faire fructifier ensuite!

Un REER (Régime enregistré d’épargne retraite) est un

véhicule de placement qui permet de mettre de l’argent à l’abri de l’impôt en

réduisant votre revenu imposable. Par exemple : si vous gagnez 50 000 $ et

placez 5 000 $ dans un compte REER, vous serez imposé sur un revenu

de 45 000 $. Il existe une multitude de placements que vous pouvez

choisir pour votre REER qui génèreront plus ou moins de rendement,

dépendant du risque. Le rendement généré n’est pas imposable tant

que l’argent demeure dans un compte REER. Vous pouvez cotiser à

votre REER

jusqu'au 31 décembre de l'année où vous atteignez 71 ans.

Limite de cotisation : De façon générale, la cotisation

maximale à votre REER est le plus petit de ces deux montants : soit

le plafond de cotisation fixé pour l'année en cours (31 560 $

pour 2024), soit 18 %

du revenu que vous avez gagné l’année précédente.

Néanmoins, plusieurs facteurs peuvent faire varier ce plafond. Les

cotisations non utilisées lors des années précédentes sont

cumulatives. Voir votre dossier de l'Agence de revenu du Canada

(ARC) pour vos cotisations disponibles pour l'année en cours. La

limite de cotisation pour une année s'étend aux deux premiers mois

de l'année suivante.

Avantages : Économie d'impôt lors de la contribution, ce qui

peut permettre de réinvestir son retour d'impôt additionnel et

d'ainsi augmenter son capital investi. Possibilité d'en retirer une partie sans pénalité pour l'achat d'une

première maison (Régime d'accession à la propriété ou RAP) ou

un retour aux études (Régime d'encouragement à l'éducation

permanente ou REEP).

Inconvénients : À part dans le cas d'un RAP ou d'un REEP, le REER est

imposable dès que des sommes y sont retirées. Il est donc préférable

d'attendre à la retraite pour les décaisser, soit au moment où les

revenus devraient être moins élevés. Les sommes d'un REER sont donc moins

disponibles que pour d'autres véhicules de placement comme le CELI.

Suggestion : Les actions et FNB à dividendes de sociétés

américaines devraient être investis dans un compte REER plutôt qu'un

CELI ou un REEE, puisque le REER est reconnu par les autorités

fiscales américaines et n'est pas assujetti à une retenue fiscale.

Le CELI (Compte d’épargne libre d’impôt) peut aussi être

composé de plusieurs types de placements. Il est donc faux de croire

que le rendement sera toujours faible. Ce rendement est tributaire

du placement choisi. Cet argent n’est pas déductible d’impôt comme

le REER, et ne sera donc pas déduit de votre revenu imposable.

Cependant, le

rendement généré ne sera pas imposé et, lorsque vous déciderez de

retirer l’argent, il ne sera pas imposé non plus.

Limite de cotisation : En 2024, le plafond de cotisation au

CELI est de 7 000 $ auquel s'ajoutent

vos retraits effectués en 2023 et vos droits de cotisation

inutilisés des années précédentes. Si vous aviez 18 ans ou plus en

2009, que vous êtes un résident canadien et que vous n'avez jamais

cotisé à un CELI, le total de vos droits de cotisation

est de 95 000 $ en 2024.

Avantages : Argent disponible en tout temps sans pénalités et

non imposable, donc idéal pour un fonds d'urgence (sauf dans un CPG

ou tout autre placement à terme). Tous les revenus de placement

obtenus à l'intérieur du CELI sont libres d'impôt, donc le CELI est

un excellent véhicule pour

les placements à haut rendement.

Inconvénients : Les pertes en capital à l'intérieur d'un CELI

ne sont pas déductibles d'impôt, donc on devrait éviter les

placements très risqués ou spéculatifs. Malgré son accessibilité, il

est interdit de faire du day trading (courtage à la journée)

à l'intérieur d'un CELI, donc le Gouvernement pourrait enquêter sur

votre cas si ça devient pour vous une source de revenu importante

(les critères exacts demeurent toutefois un peu flous, tant en

nombre de transactions qu'en montants transigés). Les actions et FNB

à dividendes de sociétés américaines sont assujettis à une retenue

fiscale de 15 % à l'intérieur d'un CELI, puisque le CELI canadien

n'est pas reconnu par les autorités fiscales américaines.

Le REEE (Régime enregistré d’épargnes études) vise à amasser

de l’argent pour assurer l’éducation postsecondaire des enfants.

L’avantage réside dans le fait que le gouvernement fédéral bonifie

de 20 % la somme que vous investissez et de 10 % pour le provincial, pour

un total de 30 % qui s’ajoute à la somme investie. Autrement

dit, si vous versez 1 000 $, Québec et Ottawa bonifieront cette

somme de 300 $ pour un total investi de 1 300 $. La subvention de 30 % est versée jusqu’à concurrence

d’une contribution de 2 500 $ par année, par enfant, donc 750 $ par

année de subvention. On peut y cotiser jusqu’à ce que le bénéficiaire atteigne

l’âge de 17 ans. Il est aussi possible de récupérer des subventions

antérieures non reçues lorsque la contribution est augmentée jusqu’à

5 000 $ par enfant.

Avantages : Un maximum de 750 $ offerts par les

gouvernements pour une contribution de 2 500 $ par année, pour un

total investi de 3 250 $ par année. Épargne à l'abri de l'impôt et

différents types de placements possibles. Pendant ses études

postsecondaires, votre enfant reçoit graduellement les

paiements d'aide aux études (PAE) pour l'aider

à subvenir à ses besoins. Le

capital investi appartient toujours au souscripteur, qui

peut le remettre à l'enfant ou le reprendre. Cet argent peut être

retiré sans impôt, mais plus il est retiré tard, plus il rapporte.

Inconvénients : Les subventions gouvernementales et revenus

générés sur les placements sont imposables pour votre enfant, mais

souvent à un taux presque nul compte tenu de ses revenus modestes.

Suggestion : Puisqu'un maximum de 750 $ est offert par les

gouvernements, il est intéressant d'en profiter pour augmenter

la somme investie chaque année. Ne jamais refuser de l’argent

gratuit!

Disponible depuis avril 2023, le CELIAPP est un nouveau véhicule

de placement dont l'objectif principal est d'accumuler des fonds

pour l'achat d'une première habitation. Il s'agit d'un compte

d’épargne libre d’impôt permettant aux acheteurs d'une première

propriété d'épargner 40 000 $ de manière non imposable. Il

combine les avantages du REER et du CELI puisque les

versements, d'un maximum de 8 000 $ par année, sont

déductibles d'impôt comme le REER, et les profits générés avec les

placements ne seront pas imposables lors du retrait, comme dans un

CELI. Et contrairement au RAP (régime d'accession à la propriété)

qui permet de retirer jusqu'à 35 000 $ de son REER, il n'est pas

nécessaire de rembourser les fonds retirés. Le CELIAPP doit être

utilisé pour l'achat d'une première propriété dans les 15 ans

suivant son ouverture, mais il peut aussi être transféré en REER (ou

en FERR) sans affecter la limite de cotisation. Il devient donc un

placement intéressant même si vous ne désirez pas acheter une

première maison, surtout si votre limite REER est atteinte. Si les

fonds sont retirés sans acheter une première propriété, ils

deviennent alors imposables. À noter qu'il est aussi possible de

combiner le CELIAPP et le RAP pour l'achat d'une première propriété.

Avantages : Un maximum de 8 000 $ par année peut être

cotisé au CELIAPP et il est déductible d'impôt, comme un REER. Les

fonds retirés pour l'achat d'une première maison sont non

imposables, et ils peuvent aussi être transférés à un REER. Il est

possible de combiner le CELIAPP et le RAP pour l'achat d'une

première habitation.

Inconvénients : Limite de 15 ans pour l'achat d'une première

propriété. Les fonds retirés qui ne sont pas utilisés pour l'achat

d'une première maison sont imposables.

Suggestion : Considérant que le CELIAPP combine les avantages

du REER et du CELI, il serait préférable de commencer par cotiser les 8

000 $ par année au CELIAPP avant de cotiser au REER ou au CELI, même si

vous ne prévoyez pas l'achat d'une première maison (à condition d'être

éligible), puisque vous pourrez

transférer les sommes dans un REER plus tard sans affecter

vos cotisations REER.

Il existe différents fonds d’investissement dits « de travailleurs »

: Le Fonds de solidarité de la FTQ et le Fondaction,

celui de la CSN, en sont les exemples les plus connus au Québec. Investir dans ces fonds

(REER+) permet des économies d’impôts additionnelles de 30 %

(grâce à des subventions de 15 % du gouvernement fédéral et de 15 % du gouvernement provincial),

pour une cotisation maximale de 5 000 $ par année (donc

1 500 $ d'économie d'impôt additionnelle). Cependant, il vous est

impossible de retirer votre argent avant votre retraite, sauf pour

deux raisons : un retour aux études (REEP) ou l’achat d’une première

propriété (RAP). Dans les deux cas, l’argent doit être remboursé selon un

calendrier maximal.

Rendement : Historiquement, environ 7,5 % par année pour le Fonds FTQ

(plus de 20 % en 2020-2021)

et

environ 5 % par année pour Fondaction (plus de 22 % en

2020-2021), variable en fonction

du marché boursier, pour le plan d'investissement le plus ambitieux

(possibilité

d'investir en fonction de sa tolérance au risque). À noter

qu'une grande portion des investissements se fait dans des

entreprises québécoises.

Avantages : Un maximum de 1 500 $ offerts par les

gouvernements pour une contribution maximale de 5 000 $ par année.

Contribution par prélèvements automatiques mensuels ou forfaitaires.

Le Fonds FTQ offre aussi un compte CELI flexible à un taux de

rendement comparable et en fonction de sa tolérance au risque.

Inconvénients : Impossible de retirer l'argent avant sa

retraite, sauf pour un retour aux études ou l'achat d'une première

propriété. Plafond annuel total d'investissement qui

peut être atteint rapidement dans l'année, ce qui nécessite

d'investir dès que possible ou d'établir des prélèvements

automatiques.

Suggestion : Puisqu'un maximum de 1 500 $ est offert par les

gouvernements, il est intéressant d'en profiter et d'utiliser

cette somme pour un investissement dans un autre placement à

meilleur taux de rendement. Encore une fois, ne jamais refuser de

l’argent gratuit!

Lorsque vous décidez de prendre votre retraite, votre REER, véhicule

par lequel vous avez accumulé de l’argent, doit être converti en

FERR (Fonds enregistré de revenu de retraite), qui est le véhicule

qui vous permettra de retirer cet argent.

Le FERR vous permet de retirer un revenu de

retraite, de choisir la fréquence de vos versements et le montant

que vous désirez sous réserve du retrait minimum exigé par les lois

fiscales. Le retrait minimal FERR est établi en fonction de votre

âge ou de l'âge de votre conjoint et d'un pourcentage de la valeur

du FERR.

Avantages : Vos revenus de placements continuent à augmenter

à l'abri de l'impôt jusqu'à leur retrait. Souplesse dans les options

de placement et de retrait.

Inconvénients : Un retrait minimum est exigé par les lois

fiscales.

Les sommes reçues d'un FERR s'ajoutent à vos revenus imposables.

L'excédent du retrait minimum est assujetti à des retenues à la

source.

Comme le REER, le CRI (Compte de retraite immobilisé) est un

véhicule qui accumule des sommes à l’abri de l’impôt. Les sommes pouvant être

transférées dans ce compte proviennent du régime de retraite qu’un

participant détenait auprès d’un ex-employeur.

Avantages : Capital investi à l'abri de l'impôt.

Inconvénients : Aucune cotisation supplémentaire autorisée.

Aucun retrait permis avant la retraite, sauf dans certaines

circonstances exceptionnelles.

Le FRV (Fonds de revenu viager) est au CRI ce que le FERR est au

REER. C’est donc le véhicule qui accueille les sommes contenues dans

un CRI afin de débuter le versement de revenu.

Avantages : Permet de recevoir des revenus de retraite chaque

année. Retraits périodiques au besoin à l'intérieur des limites

minimale et maximale fixées par les lois. Retraits forfaitaires

autorisés (sous réserve du maximum annuel).

Inconvénients : Limites de retrait minimale et maximale

fixées par les lois.

RAP (Régime d'accession à la propriété) :

Utilisez votre REER pour acheter votre première maison (60 000 $

maximum, remboursable ensuite).

REEI (Régime enregistré d'épargne invalidité)

: Bâtissez un avenir pour une personne handicapée.

REEP (Régime d'encouragement à l'éducation

permanente) : Votre REER finance vos études. 10 000 $ par année

pour un maximum de 2 ans, qu'il faudra ensuite rembourser au rythme

de 10 % par année sur 10 ans.

RRI (Régime de retraite individuel) :

Cotisations supérieures au maximum autorisé dans le REER.

Régime de retraite à prestations déterminées conçu pour une seule

personne. Pour les propriétaires d'entreprise et les hauts salariés.

Plusieurs types de placements existent, tous

offrant un niveau de risque et un taux de rendement variables.

Il est donc primordial de bien connaître sa tolérance au risque

avant de décider vers quels types de placements se diriger en

priorité. En général, il est recommandé de prendre plus de risques

lorsqu'on est jeune et de diminuer ce niveau de risque lorsque la

retraite approche. Par exemple, dans la vingtaine, on peut aisément

aller vers un portefeuille 100 % actions et même faire un peu de

spéculation, si ça cadre avec notre tolérance au risque, puisqu'en

cas de pertes en capital il reste encore des décennies pour que

notre portefeuille revienne à un niveau de rentabilité suffisant

pour une belle retraite. Un portefeuille 90 % actions et 10 % revenu

fixe, ou 80-20 sera souvent très approprié à ceux qui ont une bonne

tolérance au risque et encore de nombreuses années avant leur

retraite. Puis, lorsque la retraite approche, on peut réajuster

notre portefeuille à 60-40, puis à 40 % actions et 60 % revenu fixe

dans les dernières années avant la retraite. Ainsi, une chute

brusque des marchés boursiers dans les mois précédant la retraite

aura moins d'impact et n'affectera pas aussi négativement les plans

de retraite.

Les actions sont des titres qui représentent

une part de propriété dans une société cotée en bourse. L’achat

d’actions fait de vous un actionnaire et vous donne une propriété

proportionnelle dans la société par actions. Les actionnaires

peuvent tirer parti de la vente d’actions dont la valeur s’est

appréciée (gains en capital) et de la perception de dividendes

périodiques. Les dividendes sont versés lorsque la société dispose

de liquidités qui ne sont pas réinvesties dans ses activités.

Certaines actions offrent des versements plus élevés que d’autres.

Il est suggéré de conserver ses actions

lorsqu'elles sont en baisse, et même d'en racheter pour augmenter sa

position et baisser son prix moyen. Les meilleures actions devraient

toujours être conservées sur le long terme puisqu'elles prennent

historiquement de la valeur avec le temps. Par exemple, l’indice

S&P 500 aux États-Unis a un rendement annuel moyen de 10,5 %

depuis 65 ans. Quant au TSX au Canada, il obtient un

rendement annuel moyen de 9,3 % entre 1960 et 2020. Évidemment,

il y a des années record comme 2021 à plus de 20 % et des années

creuses (ex. 2008 et 2022), mais on compte beaucoup plus d’années positives

que d'années négatives au cours de l’histoire.

Si on désire vendre nos actions,

on devrait toujours se fixer un prix de vente à un bon taux de

rendement. Il ne faut pas oublier qu'on ne fait ni gain ni perte

tant et aussi longtemps qu'on possède l'action, peu importe

l'évolution du marché boursier. La règle #1 du légendaire Warren

Buffett est de ne jamais perdre d'argent, donc dans un marché

baissier il est toujours préférable d'attendre que ça remonte avant de vendre.

La patience est de mise et il faut contrôler ses émotions.

Il est important de diversifier son portefeuille

d'actions, par industrie et par secteur géographique. Il est

possible d'acheter un portefeuille tout-en-un qui est déjà

diversifié et ainsi éviter tout tracas, mais si vous voulez

sélectionner vos actions à l'unité, voici quelques règles de

diversification. D'abord, il faut déterminer votre tolérance au

risque et établir les proportions souhaitées d'actions de croissance,

d'actions de valeur et d'actions à revenu, le tout dans

différentes industries. Ensuite, considérer une bonne répartition

géographique, par exemple 20 % Canada, 45 % États-Unis et 35 %

International (sans oublier une portion d'actions

de pays émergents).

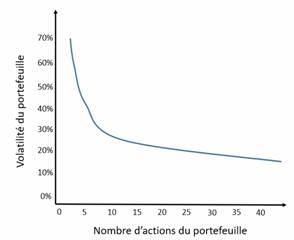

Un portefeuille d'actions devrait contenir au

moins 8 titres, mais une diversification optimale pour réduire

le risque sans nuire au rendement compterait

entre 20 et 30 titres selon plusieurs experts. Toutefois, une

diversification dans plus de 30 titres n'aurait plus aucun effet

sur la diminution du risque et pourrait même nuire au rendement

(surdiversification).

Avantages : Les actions sont faciles à

acheter et à vendre, soit par votre conseiller financier ou de façon

autonome sur différentes plateformes de courtage. Elles permettent

de tirer parti des entreprises en croissance. Elles peuvent

aussi permettre de recevoir des dividendes. Le marché des actions est

historiquement à la hausse, donc il offre de bons rendements sur le

long terme malgré des soubresauts fréquents.

Inconvénients : Quand il s’agit d’investir

dans des actions, il faut savoir que tout peut arriver et que rien

n’est garanti. De nombreux facteurs peuvent influer sur le cours

d’une action, notamment les communiqués de presse, les changements à

la direction, les fusions d'entreprises, et même une pandémie

mondiale. Pour cette raison, vous devriez être à l’aise avec la

volatilité des marchés et avec le fait de voir vos placements

augmenter ou diminuer sur de courtes périodes.

Il

est important de comprendre les risques et d’avoir des objectifs

clairs quant à ce qu'on veut obtenir de nos placements.

On dit qu'on devrait

« acheter la rumeur

» et

« vendre la nouvelle

», dans le sens que lorsqu'une nouvelle

sort concernant une entreprise, il est souvent trop tard pour acheter

ses actions dont le prix est probablement déjà trop élevé.

Suggestion :

Si vous désirez répartir vos actions entre un compte CELI et un

compte REER, un bon truc en fonction des caractéristiques de chaque

véhicule serait d'utiliser le CELI pour les titres de croissance

(pour faire grandir le compte rapidement puisqu'il ne sera jamais

imposable) et le REER pour les titres

de valeur ou à revenu (pour un rendement constant sur le long

terme). Les titres plus spéculatifs devraient plutôt être achetés

dans un compte non enregistré puisque les pertes en capital sont

alors déductibles d'impôt.

Pour suivre les marchés boursiers et obtenir de

nombreuses informations sur les actions et fonds négociés en bourse

(FNB), un des meilleurs

sites est celui de

Yahoo! Finance,

ainsi que son application mobile. Aussi, vous pouvez obtenir les

données boursières directement dans une feuille de calculs Excel, ce

qui vous permet de créer un fichier de suivi de vos actions, de

conserver à jour la valeur de vos actions et de calculer

automatiquement vos rendements. Donc, faute de trouver l’outil

idéal, vous pouvez le créer vous-mêmes, à votre goût.

Voici quelques actions intéressantes pour leur

prix, leur potentiel de rendement et/ou leur versement de dividendes dans

chaque secteur d'activité :

Communication :

QBR.B, CCA, T, BCE, T (US), VZ (US)

Consommation

de base (défensive) : DOL, MRU, L, SAP, PG (US), WMT (US), TGT (US),

CL (US)

Consommation

discrétionnaire (cyclique) : ATD, CTC.A, AMZN (US), LOW (US), TM

(US), F (US), GM (US)

Énergie :

IMO,

SU, VRN, PPL, ENB, TRP, KEY, CNQ, WCP, XOM (US), CVX (US)

Finance : POW, BMO, NA, RY, TD,

BNS, CM,

IAG,

GWO, SLF,

IFC, MFC, BRK.B (US), MA (US), V (US), COF (US), MS (US), JPM (US),

MCO (US)

Immobilier :

DIR.UN,

IIP.UN, CAR.UN, SMU.UN, KMP.UN, O (US)

Industrie :

CP, CNR,

AC, TIH, EIF, TFII,

SIS,

DOV (US), MMM (US), CAT (US), UPS (US)

Matières premières : LIF, KNT, RFP, RIO (US), NUE (US), SQM

(US), ALB (US), RPM (US)

Santé : WELL, JNJ (US), ABBV (US),

ARWR (US), GMAB (US)

Services publics : FTS, EMA, CU, BEP.UN, CPX, AQN, PIF, BLX, RNW, INE, NPI, JKS (US),

AWR (US)

Technologie :

GIB.A,

SHOP, LSPD, MSFT (US), GOOG (US), NVDA (US), AAPL (US),

TXN

(US),

INTC (US)

Tant au Canada qu'aux États-Unis, les compagnies qui versent des dividendes

croissants chaque année sont classées selon un système

bien précis.

Au Canada :

Aristocrats : Les Aristocrats canadiens doivent répondre à 3

critères : une capitalisation boursière d'au moins 300 M$, la

société a augmenté le dividende pendant 5 années consécutives

et elle doit être inscrite à la Bourse de Toronto et membre du S&P

Canada BMI. En 2021, on comptait 88 Aristocrats dont Canadian

Utilities (CU) et Fortis (FTS) qui avaient augmenté leur dividende

respectivement pour 49 et 47 ans consécutifs.

Blue

Chips : Les Blue Chips canadiens possèdent les 3

caractéristiques suivantes. L'entreprise est leader tant en

capitalisation boursière au sein de son secteur, de son pays que

dans son segment d'activité. L'entreprise a souvent des produits

bien connus de tous et établis au sein du foyer. L'entreprise verse

souvent un dividende et a versé un dividende régulièrement pendant

de nombreuses années. Bien qu'il ne soit pas nécessaire de verser un

dividende ou d'avoir augmenté le dividende, ils ont généralement

établi le modèle. Les Blue Chips sont des titres plus défensifs,

qui réagissent moins à une chute des marchés et récupèrent

rapidement. On peut identifier une cinquantaine de Blue Chips au

Canada, dont plusieurs Aristocrats.

Cliquez ici pour la liste complète des actions et FNB

disponibles à la Bourse de Toronto (TSX).

Cliquez ici pour la liste des actions disponibles sur le TSX

Venture (TSX Croissance).

Aux États-Unis :

Kings

: Les Dividend Kings étaient 30 entreprises en 2021 qui ont

augmenté leur dividende par action pour plus de 50 années

consécutives.

Aristocrats : Les Dividend Aristocrats comptaient 65

entreprises en 2021. Ils doivent faire partie du S&P 500 et

avoir augmenté leur dividende par action pour plus de 25 années

consécutives.

Achievers

: Les Dividend Achievers étaient 274 entreprises en 2021 qui

ont augmenté leur dividende par action pour au moins 10 années

consécutives.

Cliquez ici pour la liste des actions disponibles sur le Dow

Jones (Industriel) à la Bourse de New York.

Cliquez ici pour la liste des actions disponibles sur le NASDAQ

100 (Technologie) à la Bourse de New York.

Cliquez ici pour la liste des actions disponibles sur le S&P 500

(les 500 plus grandes compagnies aux États-Unis).

En conclusion, pour de bons résultats sur le long

terme avec les placements en actions, il ne faut pas être trop

gourmand, minimiser les erreurs et faire preuve de patience. Voici 2 citations pour compléter,

telles que rappelées par Raymond Kerzérho de Les Affaires

dans un article du 23 juin 2021 :

Premièrement, dans son livre Winning the

Loser's Game, Charles Ellis compare la gestion de

portefeuille à une partie de tennis. Hormis les joueurs

professionnels, la plupart des matchs seront remportés selon lui par

le joueur qui commet le moins d'erreurs plutôt que celui qui réalise

le plus de coups offensifs gagnants.

Finalement, James Parkyn a publié un

livret électronique intitulé Les sept péchés capitaux du

placement, qui met en lumière les 7 erreurs les plus fréquentes

qui font capoter les portefeuilles de bien des investisseurs :

1- Tenter de battre le marché

2- Perdre le contrôle de ses émotions

3- Ignorer la diversification

4- Tenter de prédire le marché

5- Se laisser emporter par les manchettes des

médias

6- Pourchasser les performances passées

7- Ignorer les facteurs sous votre contrôle

Un Fonds négocié en Bourse (FNB ou ETF en

anglais) est un

fonds d'investissement dont les titres sont négociés comme des

actions en bourse. Les FNB ont beaucoup évolué ces dernières années.

Les fonds indiciels suivent habituellement un indice de référence.

Certains FNB ne portent pas nécessairement sur des indices d’actions

: ils peuvent également porter sur le prix des matières premières,

par exemple le pétrole, le gaz, l’or et le grain. Ils peuvent

aussi porter sur des indices d’obligations, de métaux précieux,

de marchandises, etc. D’autres FNB portent sur des devises, incluant

maintenant les cryptomonnaies. Ils évoluent alors selon les

fluctuations de taux de change. Un gestionnaire de portefeuille qui

gère le FNB tente donc de réaliser un rendement supérieur à un

indice de référence. Les frais de ces FNB peuvent être plus élevés

que ceux qui visent simplement à reproduire un indice.

Avantages : Meilleure diversification

qu'avec des actions, mais aussi faciles à acheter et à vendre. Frais

minimes comparativement à d'autres fonds d'actions comme les fonds

communs de placement. Permet un investissement dans un secteur

complet sans avoir à acheter les actions séparément. Moins risqué et

moins volatile que les actions qu'ils contiennent.

Inconvénients : Rendements moins

spectaculaires que certaines actions.

Suggestion : Comme pour les actions, il

est préférable d'utiliser le CELI pour les FNB de croissance ou plus

volatiles (pour faire grandir le compte rapidement) et le REER pour

les FNB tout-en-un, indiciels, de valeur ou à revenu (pour un

rendement constant sur le long terme).

Pour suivre l'évolution de vos FNB et obtenir plus d'informations,

consultez le site ou l'application mobile de

Yahoo! Finance,

ou les données boursières disponibles directement dans votre fichier

Excel.

Voici quelques FNB tout-en-un, qui

contiennent d'autres FNB de différents secteurs pour une

diversification maximale : VEQT, XEQT, VGRO, HGRO, XGRO, ZGRO.

Voici quelques FNB indiciels, visant à reproduire des

indices par secteurs géographiques :

Canada : ZCN, XIU, QXM (Québec)

États-Unis : VUN, ZDJ, ZSP, VFV, ZNQ, VOO

(US), QQQ (US), VTI (US), IWV

(US), IWB (US), IWR (US), IWM (US), EQWL (US), RSP (US)

International : XEF, XDSR, VT (US), IOO (US)

Europe : ZEQ, XEU, IEUR (US), EWU (Royaume-Uni) (US),

EWG (Allemagne) (US), EWQ (France) (US),

Océanie : EWA (Australie) (US), ENZL

(Nouvelle-Zélande) (US)

Asie (pays développés) : VA,

EPP (US), EWJ (Japon) (US), EWH (Hong

Kong) (US), EWS (Singapour) (US)

Pays émergents : ZEM, ZID (Inde), CHNA.B

(Chine), EMXC (US),

BKF (US),

ILF (Amérique latine) (US), AFK

(Afrique) (US), EZA (Afrique du Sud) (US), MCHI (Chine) (US),

EWY (Corée du Sud) (US), EWT (Taiwan) (US)

Voici quelques FNB de croissance aux

États-Unis : IUSG (US), SPYG (US), IWF (US), IWP (US),

Voici quelques FNB de valeur :

Canada : XCV

États-Unis : RUD, IVE (US), IWD (US), IWS

(US), IWN (US),

DGRO (US),

PFM (US), PKW (US)

International : VVL, FUD, PID (US)

Voici quelques FNB à croissance des dividendes :

Canada :

CDZ

États-Unis :

DGR.B, CUD, VGG,

RDVY (US)

Europe : EDGF

Voici quelques FNB à revenu de dividendes :

Canada : VDY, XDV, XEI, BNC, FIE

États-Unis : HUL, ZDY, ZWH, PEY (US), VYM

(US), SCHD

(US), JEPI (US)

Amérique du Nord : PDIV, HBF.B

International : BREA, CYH, VYMI (US), PCEF (US), PID (US),

ANGL (US),

IPKW (US), WDIV (US)

Voici quelques FNB intéressants

pour leur prix, leur potentiel de rendement et/ou leur versement de dividendes

dans chaque secteur d'activité :

Communication : COMM, HERO, TECH.B

Consom

Consommation

discrétionnaire (cyclique) : CARS.B, TRVL, XCD, XRT (US), CHIQ (US)

Énergie : XEG

Finance :

ZEB, ZBK, ZWB,

XFN, XLF (US), CHIX (US)

Immobilier :

RIT,

ZRE,

TGRE, MREL

Industrie :

HYDR,

ZIN, XGI, FHG, XAR (US)

Matières premières :

XBM, BASE.B, XMA, SVR.C, XGD, HGY, HLIT, LIT (US), WOOD (US),

SLX (US),

COPX (US)

Santé : HIG, HHL.B, LIFE.B

Services publics : ZUT, FAI, HUTL, XUT, CWW, VPU (US),

ICLN (US)

Technologie : XIT, HTA.B,

TXF.B, CHPS, CYBR.B,

XLK (US),

XSD (US), META

(US), BOTZ (US)

Finalement, voici des FNB suivant d'autres

secteurs plus volatiles comme le cannabis, les

cryptomonnaies ou les chaînes de blocs : HMMJ (Cannabis),

BTCC.B (Bitcoin), ETHX.B (Ethereum), HBLK (Blockchains).

Cliquez ici pour la liste complète des FNB disponibles à la

Bourse de Toronto (TSX).

Cliquez ici pour la liste complète des FNB disponibles à la

Bourse de New York.

Les fonds communs de placement regroupent

l'argent des investisseurs. Un gestionnaire investit ces sommes dans

divers types de placements en fonction des objectifs du fonds. Ces

objectifs peuvent par exemple être de préserver les sommes

investies, de produire un revenu régulier ou de faire croître le

plus possible les sommes investies. En investissant dans un fonds,

les investisseurs reçoivent un titre qui leur donne un droit de

propriété sur une partie du fonds commun de placement. Généralement,

vous pouvez vendre vos titres de fonds communs de placement quand

vous le désirez. La valeur d'un titre d'un fonds est généralement

calculée une fois par jour.

Le risque des fonds communs de placement dépend

des placements dans lesquels le fonds investit (obligations,

actions, etc.). Les titres de fonds communs de placement ne sont pas

garantis. On compte plusieurs catégories de fonds communs de

placement avec un risque allant de faible à élevé : fonds du

marché monétaire, fonds à revenu fixe, fonds

équilibrés, fonds d'actions, fonds internationaux,

fonds spécialisés, fonds indiciels et fonds

socialement responsables.

Les fonds d'actions proposent probablement

le meilleur taux de rendement avec un niveau de risque moyen à

élevé, dépendant des choix de titres que fait le gestionnaire de

portefeuille. Par exemple, un fonds d'actions d'une banque comme

Desjardins avec 100 % d'actions pourra donner un rendement autour de

8,5 %. C'est inférieur aux FNB indiciels, avec en plus des frais de

gestion beaucoup plus élevés.

Avantages : Les fonds bénéficient de toute

l'expertise et l'expérience d'un gestionnaire de portefeuille pour

effectuer les meilleurs placements. Taux de rendement correct compte

tenu du risque. Transactions directement à votre banque pour

faciliter le transfert des sommes.

Inconvénients : Frais de gestion élevés

que l'on doit prendre en compte dans le taux de rendement net. La

simplicité et les faibles frais des FNB font en sorte de rendre les

fonds communs de placement moins intéressants.

Il existe plusieurs types d'obligations, à terme

ou encaissables en tout temps : à taux progressif, à taux fixe, à

escompte, d'épargne, etc. Cependant, comme elles ont toutes la

vilaine habitude d'avoir des taux de rendement dépassant à peine le

niveau d'inflation, elles sont plutôt inintéressantes dans une

planification financière visant un accroissement important du

capital sur le long terme. Leur seul avantage est que le capital est

garanti.

Parmi les types d'obligations, un se démarque,

soit les obligations boursières, notamment celles du Québec émises

par

Épargne Placements Québec. Ces

obligations suivent l'indice de référence Québec 30 pour un

rendement digne du marché boursier canadien, avec en plus l'avantage

d'avoir le capital entièrement garanti par le Gouvernement du

Québec.

Les obligations boursières du Québec peuvent être

achetées selon un terme de 5 ans ou de 10 ans, donc

elles sont idéales dans un compte REER dans une perspective à long

terme. Le rendement maximal est de 60 % (rendement

annualisé maximal de 9,86 %) pour le terme de 5 ans et de

200 %

(rendement annualisé maximal de 11,61 %) pour le terme de 10 ans.

Avantages : Capital garanti à 100 % par le Gouvernement du

Québec, donc ouverture

au marché boursier québécois sans risque.

Rendement intéressant comparativement aux autres types d'obligations

et même aux certificats de placement garanti des grandes banques.

Inconvénients : Argent non disponible avant la fin du terme

de 5 ans ou de 10 ans, donc moins intéressant pour un compte CELI

dont le but est de demeurer flexible.

De plus, le rendement maximal est préétabli, peu importe les résultats de l'indice

Québec 30 sur la période.

Si certaines cryptomonnaies peuvent être

utilisées comme forme de paiement ou comme moyen d'échange sur le

réseau décentralisé, elles n’ont pas cours légal. Le Bitcoin est la plus importante et la plus

connue des cryptomonnaies. Fondée en 2009 sur le principe du particulier à

particulier (peer to peer), elle est « décentralisée ».

Les cryptomonnaies peuvent se gagner ou

s’acheter. L’émission et la gestion des cryptomonnaies se font au

moyen de règles prédéfinies ou par l’intermédiaire d’algorithmes

complexes à code source ouvert qui sont propres à chaque

cryptomonnaie. Par exemple, l’émission de nouveaux Bitcoins repose

sur des algorithmes de « minage » exécutés par des personnes,

appelées « mineurs », grâce à des ordinateurs puissants et

sophistiqués. En échange de leurs services, les mineurs reçoivent

gratuitement des unités monétaires virtuelles qui pourront être

échangées. Tout autre individu ne participant pas à ces activités de

« minage » et désirant se procurer de la monnaie virtuelle doit

l’acheter.

Si on ne veut pas nécessairement posséder la

cryptomonnaie dans un portefeuille électronique, on peut simplement

investir sur sa valeur, ou plutôt spéculer puisque les

cryptomonnaies demeurent hautement volatiles. On peut le faire par

exemple sur une plateforme comme Wealthsimple Crypto pour un

certain nombre de cryptomonnaies :

Bitcoin, Ethereum, Dogecoin,

Litecoin,

Bitcoin Cash,

Solana,

Cardano, Polkadot, Chainlink,

Polygon,

Fantom,

Avalanche, Synthetix,

Uniswap, Shiba Inu, SushiSwap, et plusieurs

autres.

Avantages : Spéculer sur les

cryptomonnaies permet de diversifier un peu plus ses

investissements. Les cryptomonnaies évoluent généralement indépendamment du

marché boursier, même si 2022 a prouvé le contraire. Les rendements peuvent être spectaculaires en peu

de temps.

Inconvénients : Les cryptomonnaies

demeurent hautement volatiles et leur valeur peut chuter aussi

rapidement qu'elle est montée. Investissement très risqué sur le

long terme, les cryptomonnaies demeurent spéculatives. Les sommes

placées dans les cryptomonnaies devraient toujours être des montants

que nous sommes prêts à perdre, puisque certaines cryptomonnaies

pourraient perdre toute leur valeur dans le temps, voire disparaître. On devrait se limiter à une faible portion de ses

placements dans les cryptomonnaies (5 % maximum), sans oublier

qu'il faut une très grande tolérance au risque.

Certificats de placements garantis (CPG) :

Même si leur capital est garanti, les CPG (que plusieurs surnomment

certificats de pauvreté garantie) offrent des taux à peine

supérieurs à l'inflation, en plus d'être gelés selon un terme de 1

an à

5 ans. Ils ne présentent donc aucun avantage pour quelqu'un ayant

une tolérance quelconque au risque.

Titres à revenu fixe : Investissez

dans le marché monétaire, des obligations ou des CPG à revenu fixe.

Le seul avantage est d'obtenir des paiements réguliers et

prédéterminés à taux de rendement fixe. Le risque est faible, mais

le rendement aussi.

Options : Achetez ou vendez un contrat pour négocier un titre

sous-jacent à un prix préétabli. Pour les investisseurs actifs et

expérimentés, les options permettent de se protéger contre des

conditions de marché défavorables. Il est important de garder à

l’esprit que le vendeur d’options peut subir des pertes supérieures

au prix du contrat.

Biens immobiliers : Investissez dans un immeuble à revenus et

profitez des hausses du marché de l'immobilier. Bon

rendement sur le long terme, mais ne pas négliger le temps et

l'argent nécessaire pour l'entretien d'un immeuble et les autres

frais qui y sont liés. Faible liquidité et peut être difficile à

vendre.

Petite entreprise : Investissez pour participer au

financement d'une petite entreprise. Faible liquidité et risque

élevé. Peut être difficile à vendre.

Devises étrangères : Il est toujours possible d'investir dans

des devises étrangères (Forex) en suivant de près le cours de ces devises et

en s'assurant d'acheter et de revendre au bon moment. Cependant, les

frais de transactions peuvent être élevés et doivent être pris en

compte.

Autres investissements possibles : Jetons non fongibles

(NFT), oeuvres d'art, objets de collection, bijoux,

monnaie, or

physique, etc. Faible liquidité et peut être difficile à vendre

selon le cas.

Il est suggéré de faire affaire avec un

conseiller financier pour nous aider à décider des types de

placements les plus appropriés pour notre situation et nous orienter

vers les meilleurs véhicules et outils de placement. Les

statistiques prouvent d'ailleurs sur le long terme que ceux qui ont

demandé les services d'un conseiller financier ont de meilleurs

résultats en général. Cependant, il y a eu une grande

démocratisation de l'investissement au cours des dernières années,

ce qui permet à quiconque s'est informé et a beaucoup lu sur le

sujet d'investir de façon autonome.

On peut évidemment utiliser les outils

disponibles à son institution financière, sur les différentes

plateformes de courtage, en plus d'ouvrir un compte à Épargne

Placements Québec. Mais il y a aussi la popularité des

robots-conseillers qui a beaucoup augmenté depuis quelques

années. Il s'agit en fait de plateformes en ligne derrière

lesquelles se cachent des gestionnaires de portefeuille qui ont mis

en place des portefeuilles prédéterminés en fonction de différents

niveaux de tolérance au risque. Un logiciel hautement

sophistiqué effectue le travail d'un gestionnaire de patrimoine ou

d'un conseiller en placements pour vous proposer le meilleur

portefeuille en fonction de vos besoins et de votre tolérance au

risque. Voir ci-dessous plus de détails

concernant mes outils préférés, robots-conseillers, plateformes de

courtage et autres.

Avec Questrade, il y a 2 options : la portion

robot-conseiller avec les portefeuilles Questwealth, ainsi

que le courtage direct qui permet de transiger des actions,

FNB, options, devises et autres. Les portefeuilles Questwealth ont les

frais de gestion les plus bas de l’industrie, de 0,2 à 0,25 %,

en fonction du montant investi. Les FNB des portefeuilles

Questwealth ont des ratios de frais de gestion (RFG) de 0,11 à

0,23 %, pour des frais totaux aussi bas que 0,31 %.

Questwealth offre des portefeuilles gérés activement avec

rééquilibrage automatique de vos placements.

C’est-à-dire qu’une équipe d’experts surveille le marché et ajuste

votre portefeuille si nécessaire, le tout gratuitement. Finalement,

tous les dividendes que vous recevez seront réinvestis

automatiquement.

Tarification portefeuilles Questwealth :

Tarification courtage direct :

FNB : gratuit à

l'achat et

0,01 $ par unité (min. 4,95 $ et max. 9,95 $) à la vente

Options : 9,95

$ + 1 $ par contrat

Avantages : Frais de gestion les plus bas de l'industrie pour

les portefeuilles Questwealth. Rendement élevé pour un portefeuille

de croissance agressif (au-delà de 10 % historiquement). Portefeuilles gérés activement et réinvestissement automatique de vos dividendes.

Courtage

direct de façon autonome et

pas de frais à l'achat de FNB.

Possibilité d'utiliser la méthode

Norbert’s Gambit pour

convertir l'argent CAD en USD sans frais de conversion et ainsi

acheter des actions et FNB américains directement en dollars US. Les

frais fixes

de 4,95 à 9,95 $ pour les transactions de courtage autonome (sauf

pour l'achat de FNB) deviennent avantageux lorsque l'on transige de

grandes quantités.

Inconvénients : Dépôt minimum requis de 1

000 $ dans un portefeuille Questwealth et pour le courtage direct.

Les frais fixes de 4,95 à 9,95 $

pour les transactions de courtage autonome (sauf pour l'achat de

FNB) ne sont pas avantageux pour transiger de petites quantités

d'actions. Site internet et

application en anglais seulement.

Si vous vous inscrivez avec ce

lien de référence, vous obtiendrez un mois de gestion

gratuit pour un portefeuille Questwealth et des remises en argent

pour un compte de courtage, en fonction des montants investis :

Comme le dit son nom, Wealthsimple Invest est un robot-conseiller

simple d'utilisation. Sur demande, vous aurez également accès à

des conseils financiers. Wealthsimple, comme les autres

robots-conseillers, construit votre portefeuille en choisissant une

allocation d’actifs en fonction de vos besoins et de votre tolérance au risque.

Les transferts de vos placements vers Wealthsimple dont la valeur

est supérieure à 5 000 $ sont admissibles au remboursement des frais

de transfert. Vous n’avez qu’à remplir une demande en ligne.

Types de comptes : CELI, REER, REEE, FERR, CELIAPP et autres.

Avantages : Aucun dépôt minimum. Site

internet et application bilingues. Inclut aussi Wealthsimple Trade,

Wealthsimple Crypto et Wealthsimple Impôt, tous

faciles d'utilisation.

Si vous vous inscrivez avec ce

lien de référence,

vous obtiendrez la gestion gratuite pendant un an de 20 000 $

investis.

Wealthsimple Trade permet d'effectuer des

opérations boursières sans commissions, d’acheter et de

vendre des milliers d’actions et de fonds négociés en bourse (FNB)

sur les principaux marchés canadiens et américains. Seul le taux de

change pour les actions et FNB américains (en $US) possède un frais

de 1,5 % à l'achat et à la vente, mais en conservant vos actions sur

le long terme, ces frais seront minimes comparativement au rendement

à la vente.

L’option Trade Plus à 10 $ par mois permet d’ouvrir des comptes en

dollars US, de recevoir des alertes de prix illimitées et de faire

des dépôts instantanés de 5 000 $. En plus, l’aperçu des cotes est

disponible en temps réel, plutôt qu’avec un délai de 15 minutes dans

la version standard.

Types de comptes : CELI, REER et compte personnel non

enregistré.

Avantages : Transactions illimitées, sans commissions. Aucun

solde minimal de compte. Surveillance facile de vos actions et FNB

sur l'application bilingue et simple à utiliser. Jusqu’à 5 alertes

de prix (illimitées avec Trade Plus). Possibilité de transiger des

fractions d’actions pour certains titres plus coûteux. Dépôt instantané

jusqu'à 1 500 $ (jusqu'à 5 000 $ avec Trade Plus).

Inclut aussi Wealthsimple Crypto.

Inconvénients : Frais de 1,5 % à l'achat et à la vente pour

les actions et FNB en $US (sauf dans un compte en dollars US avec

Trade Plus). 3 jours ouvrables pour les dépôts de plus

de 1 500 $ (ou 5 000 $ avec Trade Plus). Délai de

15 minutes entre les cours réels et l'application (sauf avec Trade

Plus).

Si vous vous inscrivez avec ce

lien de référence, vous obtiendrez l'équivalent de 2 actions

gratuites (pour le Québec, l’équivalent fixe d’une action d’une

valeur maximale de 25 $).

Épargne Placements Québec propose plusieurs

solutions d'épargne et de placements, tant dans un compte CELI que

dans un REER. Vous trouverez l'ensemble des produits offerts

ici avec leur taux en vigueur, mais disons que la majorité des

produits ne présentent que peu d'avantages pour un rendement

efficace sur le long terme. Le principal avantage demeure le capital

qui est entièrement

garanti.

Ce sont les obligations boursières, avec un terme

de 5 ou 10 ans, qui ont le plus grand potentiel à long terme. Vous

trouverez donc toutes les informations nécessaires concernant les

obligations boursières du Québec

ici.

Il est très facile de transférer des fonds de

votre compte bancaire vers Épargne Placements Québec et vice-versa.

La transaction devrait être complétée en 24 heures environ. Il est

aussi possible de transférer facilement des fonds d'un compte à

l'autre à l'intérieur même d'Épargne Placements Québec. Il faut

seulement faire attention de ne pas transférer des fonds d'un compte

REER, puisque le montant s'ajoutera à vos revenus et deviendra

imposable pour l'année en cours.

Voici une liste d'autres robots-conseillers :

ModernAdvisor, Portefeuille Futé BMO, RBC Investi-Clic, InvestCube

(Banque Nationale),

Justwealth, Investissement Direct

CI, Invisor, Nest Wealth et SteadyHand.

Voici une liste d'autres plateformes de courtage

: Disnat (Desjardins), BMO Ligne d'action, Banque Nationale

Courtage Direct, RBC Placements en Direct, Placements Directs TD,

Scotia iTrade, Pro-Investisseurs CIBC, Courtage à Escompte Banque

Laurentienne, HSBC InvestDirect, Interactive Brokers, Virtual

Brokers et Qtrade.

Finalement, vous trouverez évidemment une

panoplie d'outils de placement dans les grandes banques canadiennes :

Desjardins, Banque de Montréal, Banque Royale, Banque Nationale,

Banque TD, Banque Scotia, CIBC et Banque Laurentienne.

Comme vous avez pu le constater ci-dessus, il est

de plus en plus facile de prendre en charge sa santé financière et

de planifier sa retraite de façon autonome. Cependant, un conseiller

financier vous aidera toujours à prendre les meilleures décisions.

Dans tous les cas, il est important de bien s’informer, en lisant

sur le sujet, en suivant l’actualité économique, et surtout, en

faisant un suivi étroit de son budget et de ses investissements.

Se fixer des objectifs est primordial et il est

important d’apporter des ajustements au plan initial si nécessaire,

pour ne pas perdre de vue les objectifs (par exemple par un

rééquilibrage de son portefeuille d’actions suite à des variations

importantes du marché boursier, un changement de situation

familiale, une perte d’emploi, une maladie, etc.).

Richard Dion

En as-tu besoin? En as-tu vraiment besoin? Dans cet ouvrage capital

où le chroniqueur affaires et économie de Paul Arcand passe

dans son tordeur une quarantaine de sujets avec perspicacité et

humour, cette question toute simple invite à revoir toutes les

décisions qui ont un effet direct sur notre compte de banque. Au

Québec, l’analphabétisme financier et la consommation à outrance

influent négativement sur l’existence de chacun. Pour aider à voir

les choses d’un œil neuf, En as-tu vraiment besoin? place un

miroir réaliste devant nos choix de vie et leurs conséquences.

L’auteur y remet en question notre façon de dépenser et insiste sur

la nécessité de se construire une marge de manœuvre financière.

Cette lecture ne laissera personne indifférent. Pierre-Yves McSween

parle d’argent sans filtre et sans tabou, comme on ne l’a jamais

fait auparavant dans un livre sur le sujet. Il propose de brillants

mécanismes d’autodéfense contre la société de consommation et la

naïveté financière. Avec deux grands objectifs en tête: définir le

comportement d’un citoyen responsable financièrement; puis, donner

au lecteur, enfin, un peu plus de cette liberté dont il a vraiment,

tellement, carrément besoin. Pierre-Yves McSween est comptable

professionnel agréé (MBA, CPA auditeur, CA). Chroniqueur affaires et

économie au 98,5 FM (Cogeco), il est aussi collaborateur à La

Presse, blogueur à Voir.ca et professeur d’administration au cégep

régional de Lanaudière à L’Assomption.

La liberté financière dès 45 ans, c’est le but que tout jeune adulte

doit viser, soutient le vulgarisateur économique le plus en vue du

Québec. Mais attention, «liberté financière» ne signifie pas être

riche… Ça veut juste dire: l’être assez pour se payer une vie plus

facile et, surtout, plus riche de sens. Une vie où on n’est pas à la

merci des factures mensuelles qu’on aime tant s’imposer! Pour

atteindre cet objectif ambitieux, tu ne peux pas faire les choses

comme tout le monde. Il te faut un plan. Tu dois préciser tes choix

d’avenir. Appliquer avec discipline trois règles incontournables qui

t’aideront à accumuler le plus rapidement possible un capital

substantiel. Et profiter des nombreuses curiosités de l’impôt. Dans

ce livre destiné aux jeunes mais où chacun trouvera matière à

améliorer son sort, Pierre-Yves McSween, sur le ton mordant qu’on

lui connaît, nous incite à choisir notre camp : ceux qui rameront

pendant des décennies pour rattraper le passé ou ceux qui n’auront

plus à se soucier de leur futur. Encore une fois, il met les rênes

de notre destin entre nos mains.

Une fois passé le cap de la quarantaine, travailler devient

facultatif pour la plupart des Québécois. Quoi, vous n'étiez pas au

courant? En fait, il s'agit du secret le mieux gardé de notre

système économique: la surconsommation et l'analphabétisme financier

nous maintiennent artificiellement prisonniers du métro-boulot-dodo.

Inspiré par la stratégie FIRE (Financial Independence, Retire

Early), j'ai moi-même pris ma retraite à 39 ans, sans gagner à la

loterie et en dépit d'un salaire moyen. Déjouer le système pour

atteindre la liberté financière, même en temps de pandémie, ça vous

tente? Ce livre résume comment j'y suis arrivé et comment vous

pouvez aussi y parvenir.

Un outil indispensable pour tous les investisseurs Quels sont les

avantages à être un petit investisseur? Comment reconnaître les

sociétés qui vous permettront de vous enrichir? Comment évaluer

leurs perspectives de croissance? Quand et à quel prix faut-il

acheter les titres à fort potentiel de hausse? Et à quel moment les

vendre? Vaut-il mieux diversifier ou, au contraire, concentrer ses

investissements? Finalement, quels sont les pièges à éviter? Ce

livre répond à toutes ces questions, et à d'autres encore. Depuis 20

ans, Investir à la Bourse et s'enrichir sert de guide à des

milliers d'investisseurs, au point d'être devenu un classique

boursier au Québec. Le revoici aujourd'hui enrichi d'un avant-propos

où l'auteur partage de nouveaux et précieux conseils. Après cette

lecture, vous saurez exactement comment faire de l'argent en Bourse!

Ce livre s’adresse à tous ceux qui souhaitent atteindre plus

facilement leurs objectifs financiers, des jeunes qui entrent sur le

marché du travail jusqu’aux retraités en passant par ceux qui mènent

leur métier ou leur carrière depuis déjà un certain temps. Dans ce

guide, vous découvrirez :

- quels types d’investissements vous conviennent;

- comment investir à votre façon et en maîtriser l’art;

- la situation économique telle qu’elle est actuellement, au-delà

des rapports officiels;

- les stratégies d’investissement gagnantes des milliardaires et des

plus grands investisseurs et gestionnaires de fonds au monde;

- comment vous protéger contre la crise financière et sociale

actuelle.

Apprenez à simplifier vos décisions en matière d’investissements en

tenant compte de votre personnalité et de vos propres expériences de

vie.

Ce livre vous informera sur tout ce qu'on ne vous a jamais dit à

propos de l'argent et sur la façon de l'optimiser au quotidien. Ne

vous trompez pas, cet ouvrage n'est pas une diète financière et ne

vise pas à vous priver coûte que coûte. Vous pourrez continuer à

vous payer un café et d'autres gâteries, ne vous inquiétez pas.

Depuis que vous êtes petit, vous côtoyez l'argent, mais vous n'avez

jamais vraiment compris pourquoi il vous en reste toujours moins que

prévu. Peu importe que vous gagniez 20 000 $ ou 100 000 $, les

tentations de le dépenser sont grandes, n'est-ce pas ? Grâce à 80

stratégies en planification financière, vous découvrirez si vous

avez tendance à prendre des décisions qui optimisent votre situation

ou si, au contraire, vous avez acquis de mauvais réflexes. Dans ce

dernier cas, vous apprendrez à faire autrement en développant une

nouvelle relation à l'argent et en adoptant des stratégies utiles.

Voici un livre essentiel à toute personne qui souhaite mieux gérer

son argent afin d'en conserver davantage dans ses poches!

Forts du succès de la première édition, les chroniqueurs experts de

la chronique «Dans vos poches?» du Journal de Montréal récidivent.

Écrit dans une langue claire et accessible, ce guide, avec plus 50%

de nouveaux contenus, offre de nombreux conseils et démystifie les

différents aspects financiers de la vie à l'aide d'exemples actuels,

concrets et parlants. Pour ceux qui connaîtront ces 99 trucs, le

budget familial, les placements ou l'impôt seront bien moins

intimidants!

Comment décririez-vous la vie d'un millionnaire ? Conduirait-il un

VUS électrique ? Habiterait-il un loft haut perché ou une maison

avec des tourelles ? Sur les relevés de ses cartes de crédit,

trouverait-on des achats de vêtements chics ? Des repas dans des

restaurants à la mode ? Ces gens existent, bien sûr, mais la plupart

de ceux qui mènent ce genre de vie ne sont pas millionnaires. Et la

majorité des "vrais" millionnaires ne se reconnaîtraient pas dans

cette description. Ce livre raconte les parcours de Québécois

ordinaires ayant une valeur nette de plus d'un million de dollars ou

qui, pour les plus jeunes, s'en rapprochent après avoir mis en place

des principes rendant l'accumulation de la richesse inévitable. Ces

gens sont propriétaires de boutiques, ingénieurs, spécialistes en

marketing, comptables ou propriétaires d'immeubles d'habitation. Ils

n'ont pas remporté le gros lot, n'ont pas hérité d'une fortune ni

vendu leur compagnie à Google. Certains touchent un salaire de 30

000 $ par année et d'autres un peu plus de 100 000 $, mais aucun n'a

un salaire de PDG. Presque tous sont mal à l'aise avec l'étiquette

de millionnaire. Les millionnaires ne sont pas ceux que vous croyez.

En anglais.

Warren Buffett est l'investisseur le plus prospère et le plus

suivi au monde.

En anglais.

Le guide définitif du succès des investissements à long terme,

entièrement mis à jour pour répondre aux réalités des marchés

d'aujourd'hui.

Podcast bilingue animé par YouTube Ced, le

Fringe Show est une conversation ouverte sur la vie, le succès, les

finances, la créativité et l'entrepreneuriat avec des invités

variés!

Auteur de En as-tu vraiment besoin? et

Liberté 45, comptable et chroniqueur, Pierre-Yves McSween est

venu discuter des réseaux sociaux, des finances personnelles,

d'investissement et des sujets abordés dans ses livres.

On parle d'argent, de business et

d'investissement en Bourse.

Immobilier, finances, investissements, business,

mindset, évolution personnelle, placements alternatifs... Attache ta

ceinture, bienvenue dans Business en Bagnole.

Mickael Zonta et Manuel Ravier sont investisseurs immobilier et

entrepreneurs. Spécialistes de l'investissement immobilier dans

l'ancien. Leur passion ? Dénicher des appartements à rénover... et

en faire des coup de coeur qui s'arrachent sur le marché.

Le podcast pour les investisseurs canadiens. En

anglais.

Recherche personnalisée

|